안녕하세요! 여러분의 자산 형성을 돕는 스마트한 가이드, 코코배달부입니다. 매달 일정 금액을 저축해 5년 뒤 5천만 원 안팎의 목돈을 만들 수 있는 정부 지원 상품, 바로 '청년도약계좌'입니다.

하지만 5년이라는 긴 만기 기간 때문에 많은 청년들이 중간에 계좌를 깨야 할지 고민하곤 합니다. 다행히 최근 정부는 이러한 부담을 덜어주기 위해 파격적인 조건 변경과 혜택을 내놓았습니다.

오늘은 2026년 최신 기준으로 바뀐 청년도약계좌의 가입 조건과 우대 금리 혜택을 총정리하고, 중도해지를 막아주는 정부의 든든한 방어 대책까지 알기 쉽게 배달해 드립니다.

1. 2026년 청년도약계좌 가입 조건 및 핵심 혜택

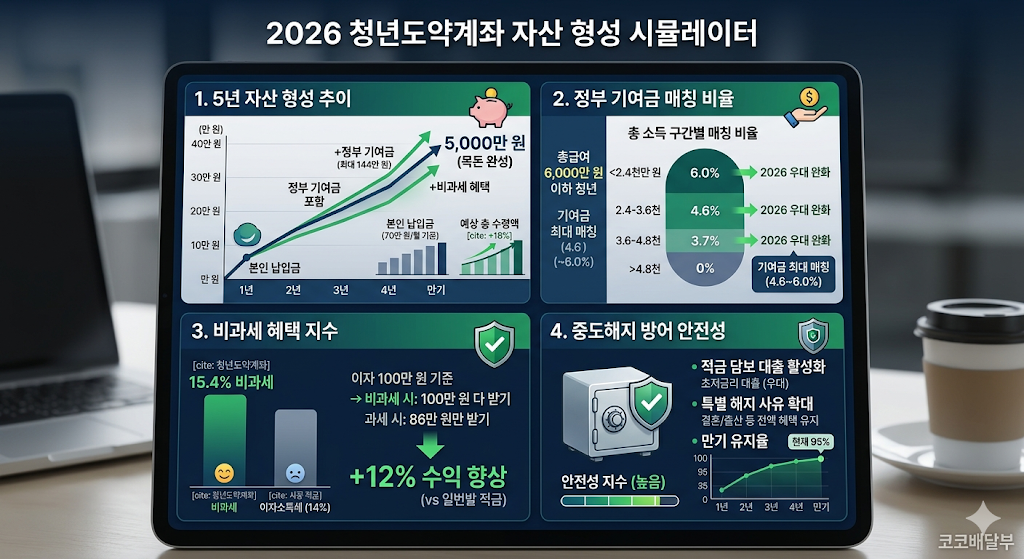

청년도약계좌의 기본 틀은 매월 1만 원~70만 원 한도 내에서 자유롭게 납입하는 5년 만기 적금입니다. 정부가 본인 납입금에 맞춰 비과세 혜택과 정부 기여금을 더해주는 것이 핵심입니다.

① 나이 및 개인소득 요건

- 나이: 만 19세 이상 ~ 만 34세 이하 청년 (군 복무 기간은 최대 6년까지 차감 인정)

- 개인소득: 직전 과세기간 총 급여액 7,500만 원 이하 (종합소득금액 6,300만 원 이하)

- 주의: 총급여가 6,000만 원 이하라면 정부 기여금과 비과세를 모두 받지만, 6,000만 원 초과~7,500만 원 이하라면 정부 기여금 없이 비과세 혜택만 적용됩니다.

② 가구소득 요건 (대폭 완화)

이전에는 가구소득 기준이 중위 180% 이하여서 까다로웠으나, 청년들의 유입을 늘리기 위해 기준이 기준 중위소득 250% 이하로 대폭 완화되었습니다. 1인 가구는 물론 맞벌이 가구 청년들도 부모님의 소득 때문에 탈락하는 일이 거의 없도록 문턱을 낮췄습니다.

2. 도중에 깨면 손해? 중도해지 방지 대책 3가지

5년이라는 시간은 군대를 다녀오거나 이직, 결혼을 하기에 충분히 긴 시간입니다. 정부는 청년들이 급전이 필요해 계좌를 해지하는 악순환을 막기 위해 다음과 같은 강력한 안전장치를 도입했습니다.

① 적금담보대출 활성화 및 가산금리 인하

급하게 돈이 필요할 때 계좌를 깨지 않고, 내가 모은 돈을 담보로 대출을 받을 수 있는 '적금담보대출'의 금리가 대폭 낮아졌습니다. 기존 우대금리를 유지하면서 시중은행 평균 대출 금리보다 훨씬 저렴하게 급전을 융통할 수 있어 만기까지 계약을 유지하기가 훨씬 수월해졌습니다.

② '특별중도해지' 사유의 확대

원칙적으로 중도해지를 하면 정부 기여금과 비과세 혜택이 모두 사라지지만, '특별중도해지' 사유에 해당하면 만기 해지와 똑같은 혜택을 고스란히 챙길 수 있습니다. 2026년 현재 인정되는 사유는 다음과 같습니다.

- 가입자의 사망 또는 해외 이주

- 퇴직 또는 사업장의 폐업

- 천재지변이나 생애 최초 주택 구입

- (추가된 혜택): 결혼 및 출산 (결혼과 출산으로 인해 목돈이 필요해 해지하는 경우 전액 비과세 및 기여금 지급 유지)

③ 중도상환 보장 기본금리 신설

만약 3년 이상 계약을 유지한 후 어쩔 수 없이 일반 해지를 하더라도, 은행들이 기본금리의 수준(약 3~4%)을 보장하도록 규정이 강화되었습니다. 중간에 깨더라도 일반 시중 적금보다는 훨씬 이득을 볼 수 있도록 구조를 개편한 것입니다.

📊 2026 청년도약계좌 자산 형성 시뮬레이션

| 매월 납입 금액 | 5년 총 본인 납입금 | 예상 정부 기여금 (최대) | 만기 시 예상 수령액 (비과세 포함) |

| 30만 원 | 1,800만 원 | 약 72만 원 | 약 2,000만 원 내외 |

| 50만 원 | 3,000만 원 | 약 132만 원 | 약 3,400만 원 내외 |

| 70만 원 (풀납입) | 4,200만 원 | 약 144만 원 | 약 5,000만 원 내외 |

3. 청년도약계좌 100% 활용하는 재테크 팁

육아휴직자 및 군 장병도 가입 가능!

현재 육아휴직 중이거나 군 복무 중인 장병들도 비과세 소득(육아휴직 급여, 장병 급여)을 인정받아 가입할 수 있습니다. 특히 청년 주택드림 청약통장과 연계하면 만기 시 수령한 목돈을 청약 예치금으로 한 번에 묶어 집 마련의 발판으로 삼을 수 있습니다.

⚠️ 코코배달부의 한마디: "저축의 기본은 뚝심입니다"

지금 당장 매달 70만 원을 저축하는 것이 부담스러울 수 있습니다. 하지만 이 상품의 진짜 매력은 '자유납입'이라는 점입니다. 돈이 없을 때는 한 달에 1만 원만 넣어도 계좌가 유지됩니다.

정부가 마련한 중도해지 방지 제도를 적극적으로 활용하면서, 5년 뒤 내 인생의 든든한 시드머니(Seed Money) 5천만 원을 손에 쥐어보세요. 재테크의 시작은 거창한 주식 투자가 아니라, 이러한 정부 정책 혜택을 놓치지 않는 것에서 시작됩니다.

❓ 자주 묻는 질문 (FAQ)

Q1. 가입 후 연봉이 오르면 자격이 박탈되거나 중도 해지되나요?

A. 아닙니다! 가입 당시의 소득 조건만 충족하면, 가입 이후에 연봉이 억대로 오르더라도 만기까지 정부 기여금과 비과세 혜택을 모두 정상적으로 받으실 수 있습니다. 소득 심사는 1년 주기로 기여금 매칭 비율만 조정될 뿐, 자격 자체가 박탈되지는 않습니다.

Q2. 청년희망적금 만기 희망자인데, 연계 가입 시 일시납입이 무조건 유리한가요?

A. 결론부터 말씀드리면 일시납입이 훨씬 유리합니다. 만기 환급금을 청년도약계좌에 한 번에 밀어 넣으면, 그 기간 동안 매달 분할 납입한 것으로 인정되어 정부 기여금과 이자가 매달 복리로 쌓이기 때문에 총액 측면에서 훨씬 큰 이득을 보게 됩니다.

[함께 읽으면 좋은 재테크 가이드]

- [부동산 청약] 2026 청년 주택드림 청약통장 가입 조건과 파격 혜택 전환 가이드

- [슬기로운 사회생활] 조용한 사직 vs 조용한 해고, 당신의 직장 생존 전략

'슬기로운 사회생활' 카테고리의 다른 글

| 2026년 5월 직장인 핫이슈 TOP 3 (중고 신입, AI 협업, 성과급 양극화) (0) | 2026.05.27 |

|---|---|

| [건강 배달] 만성 피로와 거북목 탈출하기 (의자 위에서 하는 5분 스트레칭 가이드) (0) | 2026.05.26 |

| 조용한 사직 vs 조용한 해고, 당신의 직장 안녕한가요? (생존 전략 가이드) (0) | 2026.05.24 |

| 직장 내 보고의 정석: 상사의 언어로 소통하는 '두괄식 커뮤니케이션' (0) | 2026.05.22 |

| 직장인 연봉 협상 시크릿: 내 가치를 증명하는 데이터 기반 협상 전략 (0) | 2026.05.21 |